|

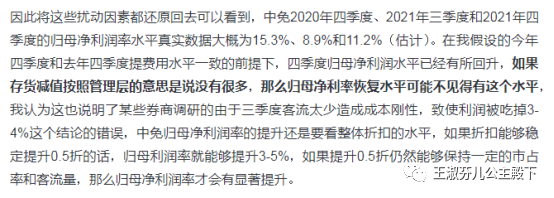

一、中免: (一)、中免本周最重要的事情就是双月报,这也是中免第一次公布双月情况,1-2月公司紧密围绕免税主业,着力抓好关键市场,主营业务保持较快增长。经初步核算,双月公司实现营业收入131亿元左右,同比增长20%,实现归母净利润24亿元左右,同比增长20%。 我有几点解读: 1、与茅台交相呼应,表达积极信号,表达了成为A股核心资产的雄心壮志。但是目前国内疫情相当厉害,这个双月报可能成为本年最高的两个月,不过这两个月其实也是中免股东最难熬的两个月,现在可以说,我们挺过来了。看看去年中免的业绩就知道,1-4季度扣税扣保底冲回归母净利润分别为28、25、12和12亿元,因此市场普遍担心的同比一季度负增长问题已经不存在了,后续就算疫情再厉害,因为本身中免去年后三个季度就不怎样,至少PE数值不会飚,越跌PE越高这种概率降低,从心理上支持了很多不明真相的围观群众及奉行价值投资理念的短期交易者。 2、公司归母净利润率真实水平可能没有公告的那么高:根据简单计算归母净利润率18.32%,对于不常跟踪中免的人可能没有概念,这个数据有多高,我在1月25日中免快报解读文章中,对于中免保持7.5折扣成功后的正常归母进行过推算,原文如下:

如果根据我的拟合测算7折时候中免归母11.2%,加上3-5%的增量,那么归母净利润率前两个月正常水平就是14.2%-16.2%,无论如何是达不到18%的,因此我猜测这里面可能有品牌商返利和部分小机场冲回的租金,因此不可以就双月归母净利润率水平进行线性外推,不过中免如果归母净利润率水平能够达到14-16%的水平的话已经是重大进步,超过我年初的预期,因为我年初认为中免15%归母净利润率水平是非常难的,因此应当予以肯定。 3、收入完全不及预期:1月25日快报出来之后,我对今年的预测是中免要干1020亿元,其中海南拿下900亿元,日上不增长也要120亿元,而双月过去之后只有131亿元,比我的理想值低了40亿元,即使海南市占率下降到80%,全年全中免干920亿元,那么比下限还低了20亿元。作为中免股东不得不面对归母净利润率和市占率的艰难抉择,如果折扣提升,市占率必降,只是幅度问题。而我的一贯猜测是中免想放弃价格敏感客户,做高端,做体验,做精品,那么代购确实会去海旅,造成中免市占率下降。中免现在其实在转型的关键期,要在市占率下降幅度不至于颠覆逻辑的时候赶快提升消费体验、提升品类丰富度和购物沉浸感,进一步提升高端客户获得感,不然市占率下降太快后可能又会陷入价格战,虽然中免消耗的起,但是对整个免税行业的发展将非常不利。

目前折扣这块,CDF海口折扣3999减1000,海棠湾有3000减666还有5000减1300,也有7.5折的这种,现在跟踪中免价格体系已经无法搞了,完全乱套。我觉得我可以放弃跟踪,不如跟踪海旅的价格体系比较好,看看是中免跟着海旅跑还是海旅慢慢纠偏呢,因为海旅如果价格不如中免有优势的话,恐怕客流保证不了,毕竟没太多精品嘛,因此海旅应该价格会是海南价格风向标了(好尴尬,研究80%+市占率的企业,看市占率5%+企业情况)海旅现在的杰西卡的秘密前十大单品折扣情况如下: 单件8折1个,6.5折2,7.5折扣4个,3件7折3个,这个比年初基本上全部7折,还有很多6.5折要好点,至少能说明中免年初不是贸然将价格提升到7.5折,它先引导了整个岛的价格体系去内卷化(也许只是暂时的),其实我应该花更多时间做表进行跟踪,但是我实在是太忙了,转债这块要做的工作太多,只能从简,从大面上看看,实在对不住大家。 最近看到各种消息满天飞,我其实一直跟踪中免这么长时间,看到的各种消息不计其数,大部分都是不靠谱的不准确的,我建议大家以公司官方数据为准,且通过公开数据的推导,完全能够判断公司经营情况和未来发展,千万不要听小道消息,我个人感觉我听到的99%都是假消息或者过期消息加工后的东西,没有任何意义,建议大家盯住公司的官方表态和数据,已经足够决策了。 最后总结一下,对于中免的双月报,我个人尚满意,虽然归母净利润率疑似过高,存在非经常性利润补充的可能性,但瑕不掩瑜,我们应当为公司的进步欢呼,未来公司计划在海口城加强沉浸式体验(这个确实有公开表态)是向好的方向进发,即使疫情不断扰动,但是看看去年后面三个季度稀烂的业绩,我想今年不会比去年更烂,因此我充满信心。今年业绩增长可期,但不要期待过高。 (二)、周一暴跌7%,主要和行业整体有关,主要可能是之前市场预期的取消动态清零政策并未落地有关,这个动态清零对于一些行业臀部企业和餐饮意义比较大,对于产能不足的中免其实实质的影响并不大,因此我认为中免跌的比较冤枉,不过这种事情只能承受,之前也有这样的心里准备。 (三)、三亚海棠湾做了差不多一周的消杀终于开业了,现在中免只有海棠湾一个大卖场,其他的都是小虾米,这样比较吃亏,海口城真的是特别重要。海口城听说是做3000平全球最大威士忌博物馆,一个500平苹果专卖店,一个华为500平米旗舰店,后期还有华为汽车,还有跟安踏做的滑雪冲浪云顶店,还有文创和美术馆,还有几千平米的飞行电影院,有新西兰特效公司打造的场景,5号地开完了再开6号地,轮动着来。这样看海口城其实就是做了一个中国的dubai mall,这样自己就是地标了,我预计1年盈亏就能平衡,毕竟新海港的流量还是可以的,新海港客流是六分之一个疫情前的上海机场,加上海棠湾溢出了很多的产能,海口免税城是可以助力中免快速爆发的一个增长点,我们拭目以待。 (四)、本周发现中免开了中国中免投资者关系小程序,大家可以微信搜索中国中免投资者关系,里面基本上面都是公开数据,没有太多新东西,还连接了CDF商城,这个不错,很多人不知道怎么跟上市公司交流,向上市公司提问的,这个就有意义。但是更深层次的就没太多,我倒是建议公司是不是在小程序里面每个已经确定引进的品牌都列出来,便于投资者实际的看一下公司招商进度和品牌分布情况,海关的每次监管的海南离岛免税数据也作为一个公共数据公布,资生堂海南限定款中免首发(各种中免限量款啥的)等这种信息,不然对于我们这种深度中免投资人其实意义不是特别大。 我本身希望股债轮动能够显著增厚收益,不过现在还没看出来,毕竟目前大势欠佳,加上策略尚不成熟,轮动也只做了一笔,就是茅台,没看出效果来,但是工作量真的是实实在在增加了,30个转债加上3个正股,真的是累翻了。希望就算不提升绝对收益,降低风险也是好的。中免现在分析的没有以前细致了,不过我感觉我更加能透过数据看本质,一眼数据,就能直达真相,是我目前努力的目标,毕竟中免大部分数据,感觉都印在脑子里随时拿出来就可以心算。 中免现在暂时没有轮动的计划,主要还是目前仓位有点重,主要轮动对象还是茅台,下面我们来看茅台。 二、茅台: 茅台本周也被锤到1700,未进入第二次加仓点1500,因此进一步等待时机,我理解两会提出的5.5%的GDP增长目标,可能能够对抵消外部环境压力有一定帮助,现在是坚定不移的等待优质资产进入击球区的时候。 周二深夜茅台放出了1月和2月经营情况(比中免早2天),营业收入和归母净利润增长20%,我感觉我1750元买到了30倍市盈率的茅台,感觉大概率是赚钱的,希望第一笔的股债轮动交易能够真正给我带来实际的收益提升。股债轮动本质上还是在股票出现非常好的机会时候卖出转债买入白马股,而当股票性价比不高时候卖出股票买入转债,虽然所选择转债基本上都接近债底,但是在这个策略中寻找到合适机会需要极大的耐心和并且在转债挑选方面的要求很高,还在进一步摸索中。 对于茅台放出1月和2月数据这种,我觉得没必要过度的解读,国有企业我认为本来就应该关心市值,进行预期管理。我理解这是今年国有白马股共同趋势。中免一般业绩说明会我都很难见到董事长出来,2021年年底陈总也出来了,说明国企现在更重视市场声音了,这是一个很好的事情,国有企业还有很多潜力要挖掘,内部精细化管理,外部跟投资人多交流,这是好事情,我不知道为什么还会遭到质疑。中国高速增长潜力挖掘方面,国企增效能抠出很大部分,对于这种边际改善,我们应该热烈欢迎。 三、腾讯: 腾讯我一直说保持最高15%仓位,不敢重仓,结果真的出现了地狱18层下面还有违章建筑这种事情,我是真没想到能够干到400以下,犹豫了很久,还是没有将转债切换腾讯,对于科技股真的是心存敬畏,未来股债轮动,还是以腾讯价格过高后卖出买入转债,跌下了买入,但是仍然不超过15%作为我的投资策略。 四、转债: 本周周一,孚日转债借着三胎东风强势涨停,136触发条件单卖掉切换为博世转债,最终孚日达到155,我心里毫无波澜,主要是按照个人的策略去做的(主要还是条件单自动触发了,根本没给我机会反应),只赚自己能赚到的钱,今年转债策略我操作的非常小心,买入120以下标的,130以上全部卖出(本来年前计划是140-145的,看大势不行调整),主要是担心虽然我国货币进入宽松周期,但是外围收紧后,我国宽松力度边际变化造成的大规模杀溢价率,同时由于大宗价格的快速提升,战争超预期而造成的滞涨现象,因此,我的策略就是不贪,买入正股在历史低价且转债价格接近债底的标的,持有到130以上条件单卖出,然后将资金再次买入价格低转债。 周四,万孚转债价格触发130以上条件单卖出,买入长久、岩土和大秦转债,长久上周由于为俄罗斯贸易概念股大涨触发条件单卖出,一般转债的正股标的我个人感觉基本上都是概念股,涨到价格之后完全没有长期持有价值,长久一度冲到159元,结果一周就跌到113,果断买入,主要还是因为长久毕竟是我千挑万选出来的下修博弈策略转债,同时正股违约风险小,因此我打算不断进行波段操作。 说起条件单来,不得不说,如果我早知道条件单的话该多好啊,之前多个转债触发卖出线,都是没看见,少赚很多钱,还是要继续学习啊。 经过这么长时间操作,我想大家应该都看出来了,我本身对于转债的定位并没有独立策略,主要还是对正股操作进行配合。配合的方式就是首先选中转债价格接近债底且企业违约风险不大,同时正股处于价格历史低位,如果能有下修博弈可能,还能占点条款便宜的转债,分散买入之后设置条件单触发价格之后全额卖出切换,目的是降低回撤的前提下盈利。 而为什么降低回撤是第一位的,也主要是因为转债主要目的还是配合正股,如果选择进攻性太强转债,可能存在的问题是当正股已经出现非常好的价格的时候,转债可能亏损面太大,而出现不想退出转债买入正股从而错失机会,所以我的转债策略由于受到与正股配合的限制,基本上都是分散且贴债底的,因此在120以下精挑细选转债标的非常考验眼光。我还在不断努力中,如果有兴趣与我交流的小伙伴欢迎关注我的低价转债全景分析系列文章。 对于整体投资体系的学习,我认为其实在股票市场一定要学会等待,静静的等待心仪的股票达到非常明显的便宜的时候再选择买入,而如果要想管住自己的手,到转债上面去充分释放自己的交易冲动,是一个好办法。 在股债轮动的泥潭中艰难跋涉,但是目前每笔买和卖都完全按照计划,相信会越来越好,愿意与大家共勉。

|

普吉岛接机 普吉岛送机 机场酒店租用车点对点泰国旅游接送机服务

普吉岛接机 普吉岛送机 机场酒店租用车点对点泰国旅游接送机服务 泰国曼谷接机服务素万那普机场接机送机廊曼芭提雅普吉岛接送华欣

泰国曼谷接机服务素万那普机场接机送机廊曼芭提雅普吉岛接送华欣 日本接送机东京成田羽田机场接机送机富士山箱根关西大阪京都冲绳

日本接送机东京成田羽田机场接机送机富士山箱根关西大阪京都冲绳 日本接送机关西接机大阪京都送机东京成田羽田机场箱根镰仓接急单

日本接送机关西接机大阪京都送机东京成田羽田机场箱根镰仓接急单 泰国普吉岛接机送机机场中文接送机服务普吉甲米考拉接送 点对点

泰国普吉岛接机送机机场中文接送机服务普吉甲米考拉接送 点对点 日本接送机东京大阪关西成田机场羽田接机京都冲绳富士山接送机

日本接送机东京大阪关西成田机场羽田接机京都冲绳富士山接送机

发表于 2022-3-11 11:40:00

发表于 2022-3-11 11:40:00