|

在停滞中失去的3年,未来能否追回?

▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼ 近年来,不同银行之间的信用卡营销大战如火如荼,不约而同都瞄准“年轻人”战场。从营销打法上看,交行不仅有顶流代言加持,该有的各类生活场景优惠也有,是六大行之中最贴近“年轻人”趣味爱好的,但信用卡业绩表现却在五大行中长期垫底。从近期披露的半年报来看,这一状况依然没有明显改善。

周观梳理了交通银行近几年来的一些指标发现,王一博都“带不动”的真实原因,或许不仅出在营销玩法等表面问题上。

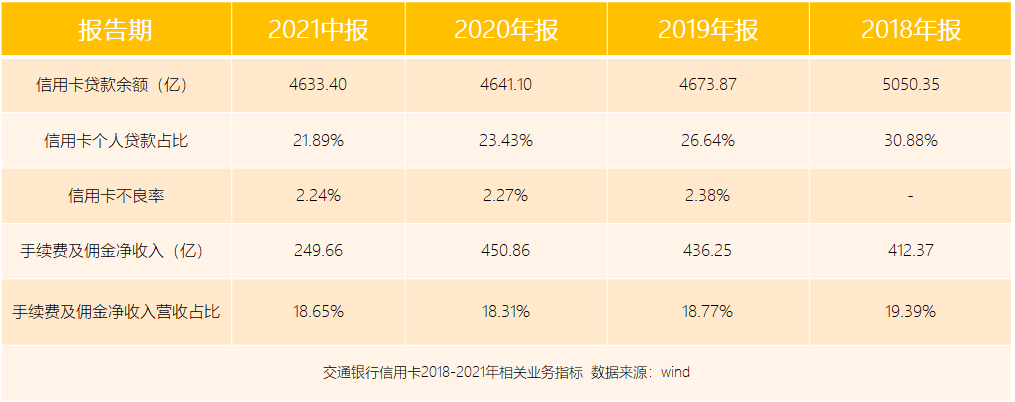

从近期刚披露完的半年报看,交通银行信用卡贷款余额4633.40亿,较上年末微降0.17%。虽然是微降,但这已经是交行连续多个年头保持下降,前面三年下降更为明显:2020年末同比降0.70%;2019年末同比降7.45%。

此外,交通银行的卡贷余额在个人贷款的占比,自2018年末到2021年中也在逐步降低,分别为:30.88%、26.64%、23.43%、21.89%。此外,手续费及佣金净收入金额虽然有所上升,但在营收中的占比也在逐年微降。

无论是发卡量还是规模都上不去,资产质量却依然没有因为业务量的收缩有明显改善,交行的信用卡不良率近三年来都是“2”字头,在六大行中亦是倒数:

虽然说现在信用卡已经不是拼发卡量的时代了,信用卡“领头羊”们都已经进入了更看重MAU、卡活、卡均和实动率的时代,但在没有这些数据披露的情况下,发卡量、卡贷余额、中收等依然是反映一家银行信用卡业务质量的重要参考指标。对比四大行的表现也可窥见,交通银行信用卡业务这些年一直处于“停滞不前”的状态。

也曾被寄予厚望

从近几年交行信用卡对用户、市场的经营之用心,也可以看出它不是不努力。无论启用王一博代言,还是与天猫一起打造“99划算节”,今年的交通银行信用卡可以说得上是为吸引年轻客群频放大招。即便是没有王一博的时代,交行卡的“最红星期五”也是很用心的,活动内容丰富,部分五折优惠也很吸引。

但为何交行卡,就是很难“燃”起来?

这或许还得从2018年这个最近的转折点说起,上述表1中提到的卡贷余额、非息收入等也是在2018年后开始走下坡路。在此之前,交通银行信用卡的表现其实并不差,尤其是在五大行之中,是信用卡市场化经营走在前面的一个,为交行做出过重要业绩贡献。

实际上,财富管理并不是银行们现在才聚焦的市场,早在2008年,交通银行就确立了以财富管理为特色的发展战略,也是最早重视零售业务发展的银行之一,而信用卡业务一度成为重要的利润增长极,并在2017、2018年迎来高光时刻。

较早完成“分行制+事业部制”的改革的交行,在2017年已经形成托管、信用卡、市场、资管、贵金属和票据六大事业部。其中,信用卡是其转型发展的关键支柱。交行曾在2017年报中提及当时信用卡的市场优势地位:全年新增信用卡活户破千万大关,利润同比增长17%,非利息收入同比增长42%。

时光倒回2016年,交通银行新增发卡量728万张,累计发卡量5043万张,卡贷余额3078.57亿元;彼时,招商银行新增发卡量1114万张,累计发卡量8031万张,卡贷余额4090.15亿元。如果说,此时的交行卡仍处于行业的第一梯队,那么2017年则是拉开行业距离的转折点。

2017年恰逢移动端市场大爆发,各家信用卡开始日益重视MAU指标指标,也日益重视以移动端APP为平台的生态场景构建。为此,各家银行围绕衣食住行等场景“金融+生活”的营销战也日益升级。彼时的交通银行并非没有触觉,已经开始做客服变“主播”等直播营销,并重点打造线上线下联动的品牌活动“超红买单日”,虽有一定收效却不理想。

以至于2017年至2018年期间,交通银行信用卡业绩表现虽有所增长,但增长速度却明显落后于昔日旗鼓相当的同业,若与自身对比,这两年的增长更似“强弩之末”。

2017年,交通银行新增发卡量1200万张,累计发卡量6243万张,卡贷余额3990亿;而招商银行新增发卡量达1991万张,累计发卡量已破亿,卡贷余额已逼近五千亿(4912.38亿)。2017年,交行信用卡“买单吧”APP累计绑卡客户数突破3800万,而彼时,招商银行APP、掌上生活APP用户数合计已过亿,两者月活(MAU)用户数合计4500万户。

到2018年,交行信用卡新增发卡量仅912万张,还赶不上2017年,手机银行注册客户数(注册数≠月活)为7414万户。彼时,零售老将招行已提出MAU是“北极星”指标,两大APP在2018年MAU达8104.67万,较2017大幅增长47.24%。

不难看出,在同业紧紧把握移动端高速增长的时代红利时,交行信用卡已经陷入增长的瓶颈期。而在2017至2018年期间,正陷入瓶颈期的交行又经历了董事会和高管团队的较大调整。

后续的三年中,交行信用卡与同业的差距进一步拉大,不仅发卡量、卡贷余额掉队,资产质量也逐步下滑,一同掉队的还有其曾经引以为豪的财富管理业务。

2017年,交行AUM规模达2.88万亿时,招行已经冲到了6.16万亿;到2018年末,交行AUM才“低空掠过”3万亿,而招行AUM已逼近7万亿大关;而到2020年中,交行AUM才破4万亿,招行已破10万亿。

值得一提的是,到2021年中,招行是唯一一家目前AUM突破10万亿的股份制银行,而交行则是六大行中唯一一家AUM不过10万的大型国有商业银行。目前,工行、建行、农行、中行、邮储的零售AUM均已破10万亿,足见交行在近几年来被迅速拉开的差距。

交行失去的3年,信用卡业务只是冰山一角。而信用卡失去的这3年,也不是一个王一博就能拉平的差距。

英雄迟暮,总是格外令人惋惜。

未来的零售新战场,交行还能否寻回昔日的意气风发? —THE END— ☻ 原创文章,未经授权,请勿转载。 联系周公子请加微信号:zhougongzihenshuai 投资有风险,入市须谨慎,以上观点分享不构成投资建议。

推荐阅读

弥合小微与三农的“数字鸿沟”|小微金融观察④

平安银行信用卡踩上“风火轮”

谁说买基金一定要“择时”|基金E课堂① |

大码胖mm法式荷叶边拼纱设计感连衣裙女春夏碎花吊带裙开衫两件套

大码胖mm法式荷叶边拼纱设计感连衣裙女春夏碎花吊带裙开衫两件套 蓝色泡泡袖荷叶边拼接连衣裙女夏季新款茶歇法式蓬蓬收腰显瘦长裙

蓝色泡泡袖荷叶边拼接连衣裙女夏季新款茶歇法式蓬蓬收腰显瘦长裙 花佛花法古用七供前灯纯铜璃家充彩灯光电档琉o灯莲高荷灯

花佛花法古用七供前灯纯铜璃家充彩灯光电档琉o灯莲高荷灯 花供佛潮摆闽堂花南拜u寺中庙秋会佛档糖荷高件汕灯莲塔灯法亮月

花供佛潮摆闽堂花南拜u寺中庙秋会佛档糖荷高件汕灯莲塔灯法亮月 铜拉手黄铜衣柜橱柜纯铜拉手柜门法式轻奢创意荷叶衣柜门把手家具

铜拉手黄铜衣柜橱柜纯铜拉手柜门法式轻奢创意荷叶衣柜门把手家具 杨大块红色法式浪漫荷叶边缎面短裙女夏季性感辣妹系带吊带连衣裙

杨大块红色法式浪漫荷叶边缎面短裙女夏季性感辣妹系带吊带连衣裙

发表于 2021-9-15 10:05:16

发表于 2021-9-15 10:05:16