|

一、实盘方面 截止2020年10月30日各股占比(四舍五入):茅台19%、腾讯18%、雨虹13%、中免18%、海康9%、分众9%、宁水6%、现金8%。2019年1月1日至今累计收益133.47%,去年收益28.77%,今年收益81.31%。

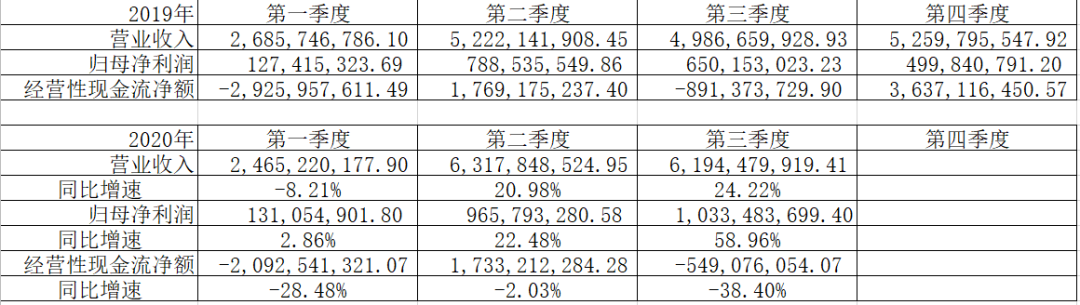

二、学习方面-茅台、雨虹、中免、海康三季报记录 (一)贵州茅台 2020年前三季度营收同比增长10.31%,归母净利润同比增长11.07%,2019、2020年各季度数据如下图:

按照第四季度与第三季度净利润相同来估算,2020年全年净利润大约在450亿元左右,相比2019年净利润412.06亿元,同比增长10%左右,正好符合管理层年初在公告里写的“本公司 2020 年度计划安排营业总收入同比增长10%” “据调研反馈公司前三季度经销商打款节奏正常,预计营收增速略低于预期的主要原因为公司发货节奏延后至十一后所致”。 “结合渠道反馈,2020年中秋旺季茅台传统经销商渠道发货略慢于去年同期,但茅台需求始终强势,茅台批价节前创新高达到接近2900元节后短暂回落后又回升到2850元左右,因此茅台收入增速略有放缓主因茅台供给不足,并非需求原因,茅台在销量基本没有增长的情况下仍然实现了收入两位数增长,且批价表现强势,已经超出市场此前预期。20Q3系列酒收入23.5亿,同比下滑1%,主因系列酒销量没有增长,且2020年茅台系列酒未进行提价,结合渠道反馈,2020年茅台系列酒实际动销好于预期,经销商配额紧缺,系列酒核心大单品均处于供不应求状态,渠道价格明显提升,渠道利润明显提升,系列酒渠道价格的提升为2020年系列酒提价提供了充足的空间。” 1.放量方面从4年前基酒产能的85%可以推算,2017年茅台酒基酒产量42828吨,2021年可销售茅台酒36404吨;2018年茅台酒基酒产量49672吨,2021年可销售茅台酒42221吨;2019年茅台酒基酒产量49923吨,2021年可销售茅台酒42434吨。 同时,公司10月15日在“2021年度生产·质量大会”上公布2020年茅台酒基酒产量约5.02万吨,同比增0.6%;2021年茅台酒基酒产能目标5.53万吨,较2020年目标产量增10%。 3.调结构在于直销吨数的进一步提升,以及非标茅台、年份茅台的比例增大,从而带动吨价上涨: “据调研反馈公司前三季度经销商打款节奏正常,预计营收增速略低于预期的主要原因为公司发货节奏延后至十一后所致”。 “结合渠道反馈,2020年中秋旺季茅台传统经销商渠道发货略慢于去年同期,但茅台需求始终强势,茅台批价节前创新高达到接近2900元节后短暂回落后又回升到2850元左右,因此茅台收入增速略有放缓主因茅台供给不足,并非需求原因,茅台在销量基本没有增长的情况下仍然实现了收入两位数增长,且批价表现强势,已经超出市场此前预期。20Q3系列酒收入23.5亿,同比下滑1%,主因系列酒销量没有增长,且2020年茅台系列酒未进行提价,结合渠道反馈,2020年茅台系列酒实际动销好于预期,经销商配额紧缺,系列酒核心大单品均处于供不应求状态,渠道价格明显提升,渠道利润明显提升,系列酒渠道价格的提升为2020年系列酒提价提供了充足的空间。” 1.放量方面从4年前基酒产能的85%可以推算,2017年茅台酒基酒产量42828吨,2021年可销售茅台酒36404吨;2018年茅台酒基酒产量49672吨,2021年可销售茅台酒42221吨;2019年茅台酒基酒产量49923吨,2021年可销售茅台酒42434吨。 同时,公司10月15日在“2021年度生产·质量大会”上公布2020年茅台酒基酒产量约5.02万吨,同比增0.6%;2021年茅台酒基酒产能目标5.53万吨,较2020年目标产量增10%。 3.调结构在于直销吨数的进一步提升,以及非标茅台、年份茅台的比例增大,从而带动吨价上涨:

2020年前三季度营收同比增长16.15%,归母净利润同比增长43.35%,2019、2020年各季度数据如下图:

1.经营质量还不错 截止9月30日,公司资产负债率为47.06%,持续下降,若顺利完成80亿非公开发行事项,公司资产负债率将有望降至40%以下。 据研报信息“从上半年B端中报观察,仅东方雨虹及中国联塑在收缩资产负债表的,而其余企业紧抱精装房逻辑,是在不断扩表的,后续风险可能正在增加”。这是因为房地产受“三条红线”影响,预计未来将逐步去杠杆,资金面逐步紧张,因此对东方雨虹来说现金流管控较重要。 同时,报告期末,应收票据及应收账款同比增长17%,略高于营收增长(因为股权激励要求应收账款增速不得高于营收增速,且四季度为回款高峰期,预计年底会好转);应付票据及应付账款同比增长35%,高于营收增速,显示出规模带来的议价能力提升。 上图中可以看出,公司经营性现金流净额也比去年有较大改善。

2.重要事项:定增扩产(基本信息在公告里都有,以下均为研报信息记录) “涉及7个新建项目基地和5个老项目扩建,不仅涉及防水卷材、防水涂料、外墙涂料,还增加了保温材料、减水剂以及薄膜、聚酯胎基布(防水卷材的辅材)的产能建设,我们认为公司以防水、涂料、保温为支点的综合性建材集团业务布局愈加完善。 7个新建项目辐射华东、华南、华中、海南等地,进一步缩小公司的运输半径。新增防水卷材和防水涂料产能均超50%,新增建筑涂料产能超200%,新增非织造布产能100%。” “对比历史上三次再融资,投建产能主要为防水卷材及防水涂料,而公司此次投建项目多为综合性建筑材料生产基地,除防水卷材和防水涂料外,还包括了建筑涂料、减水剂、砂浆、保温密封材料、聚酯胎基布等其他业务。当前公司保温密封材料、聚酯胎基布等领域已经为行业龙头,我们认为未来东方雨虹各新品类业务具备强增长弹性,占比有望逐步提升,公司由大单品公司转化为多品类业务的平台型公司,成长持续性更高,抗风险能力更强,结合海外经验,我们判断公司合理估值中枢为25-30倍。” “值得关注的是,公司在2014年和2017年进行的两次再融资恰逢国内信用环境较紧的时期,极具魄力的逆周期资本支出使得公司得以率先抢占行业制高点并初步完成全国性产能布局,而此次定增面临的环境略显不同。从宏观层面上看,2020年属于国内信用环境较为宽松的时期;从经营层面上看,为开拓B端大客户而承受巨大垫资压力的阶段已基本过去,未来预计履约保证金模式将逐步退出。虽然地产行业的资金紧张问题或将对回款产生短期影响,但我们认为总体来看,此轮定增所代表的扩张周期内,公司现金流压力将远小于此前两轮。” 2020年前三季度营收同比增长-2.81%,归母净利润同比增长-24.93%,单三季度营收同比增长40.83%,归母净利润同比增长143.75%,2019、2020年各季度数据如下图:

今年受新冠疫情影响,中免的业绩基本上靠海南离岛免税支撑,在足额计提机场租金的情况下,净利润表现非常好。 研报信息:“机场租金计提情况仍按合约执行,部分租金尚未实际付款。前三季度,“支付其他与经营活动有关现金”项目39.63亿元,同比-64.31%,主要因本期支付的经营场所租金减少所致;截至三季报末,“其他应付款”项目71.26亿元,同比+233.02%,主要因计提尚未支付的经营场所租金增加所致。” 按照明年80-100亿元的净利润来推算,给予40倍市盈率,164元-205元是明年合理的估值价位。 2020年前三季度营收同比增长5.48%,归母净利润同比增长5.13%。公司业绩说明会信息:“分季度来看,一季度营业收入同比下降 5.17%,二季度同比增长6.16%,三季度同比增长 11.53%,逐季度向好;归属上市公司股东净利润,一季度同比下降2.59%,二季度同比增长16.68%,三季度同比增长0.12%。由于人民币在三季度快速升值,本季度汇兑损失带来的财务费用约5亿元,相比去年同期约4亿的汇兑收益,本季度的净利润增速主要受到汇兑损益的影响。”

在经营性现金流方面,前三季度累计现金流达到55.35亿元,相比近几年的现金流情况,表现比较突出。一方面是去年同期经营性现金流因备货产生大额现金支出,同比基数较低的原因;另一方面是第三季度应收回款环比有所改善产生了积极影响。

研报信息:“费用端,Q3公司销售/管理/研发/财务费用率分别同比-1.97/-0.16/+0.01/+5.28pcts,由于公司人员扩张节奏放缓,除财务费用外其他三项费用均控制良好,后续随着降本增效成功进一步显现,我们看好公司费用端持续改善。” 总结一下,茅台、海康继续持有,雨虹、中免有机会就加仓。 |

avene雅漾喷雾50ml小样爽肤补水喷雾 保湿敏感定妆小瓶旅行装平衡

avene雅漾喷雾50ml小样爽肤补水喷雾 保湿敏感定妆小瓶旅行装平衡 珀莱雅源力精华液小样2.0舒缓修护抗敏感补水保湿褪红强韧肌底

珀莱雅源力精华液小样2.0舒缓修护抗敏感补水保湿褪红强韧肌底 理肤泉补水喷雾50ml小样便携旅行装保湿修护褪红敏感肌B5镇定

理肤泉补水喷雾50ml小样便携旅行装保湿修护褪红敏感肌B5镇定 兰蔻防晒霜小白管小样10ml面部防水清爽型隔离乳轻透水漾新版试用

兰蔻防晒霜小白管小样10ml面部防水清爽型隔离乳轻透水漾新版试用 资生堂蓝胖子小样7ml艳阳夏臻效水动力防晒乳霜清爽防水SPF50户外

资生堂蓝胖子小样7ml艳阳夏臻效水动力防晒乳霜清爽防水SPF50户外 颐莲喷雾深层补水保湿100ml/300ml小样敏感肌舒缓玻尿酸化

颐莲喷雾深层补水保湿100ml/300ml小样敏感肌舒缓玻尿酸化

发表于 2020-11-1 20:30:32

发表于 2020-11-1 20:30:32