标题是疑问句,我也不是很确定。投资永远面对不确定性,从来没有确定无疑的方向。但是我观察到今年A股一个规律,那就是换月就换赛道,不知道是不是因为机构内部每月轮值一次首席?到了月份,机构急吼吼的切换方向,生怕慢了被甩下车,背后的道理还没想明白,但是能看的清楚这个趋势。

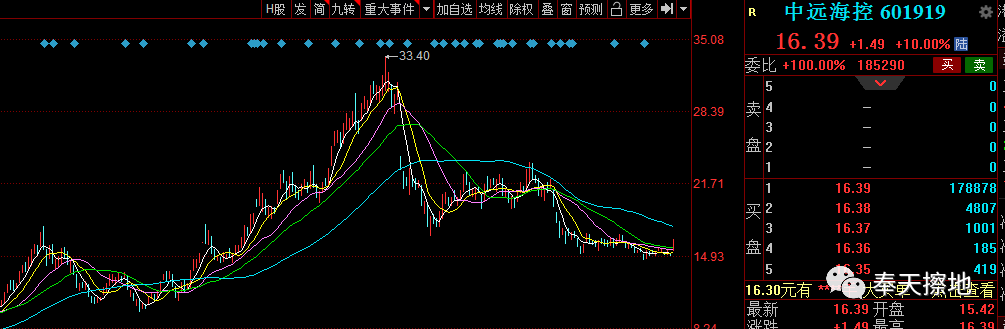

所以,11月份的大热方向,汽配应该见好就收了,基本上悬挂、铸造、轮胎、玻璃、座椅每个方向都拉了一波估值。智能驾驶方向还可以靠华为和市场增量续命,高看一眼。 我注意中远海控,是因为当初错过了,因为不懂海运,一直都没赶上车。但是事后反思复盘,海控是这一轮的周期之王。周期的行情,起源于海控爆发,也终结与海控见顶。 海控是2020年四季度开始暴力拉升的,之前是缓缓上涨,去年四季度大宗商品行情开始启动。中间盘整几个月,海控在2021年3月底开始启动,一直涨到7月初见顶,国内的煤炭两个月之后见顶,但是如果没有外力干预,我认为7月份就会把煤炭顶到位。

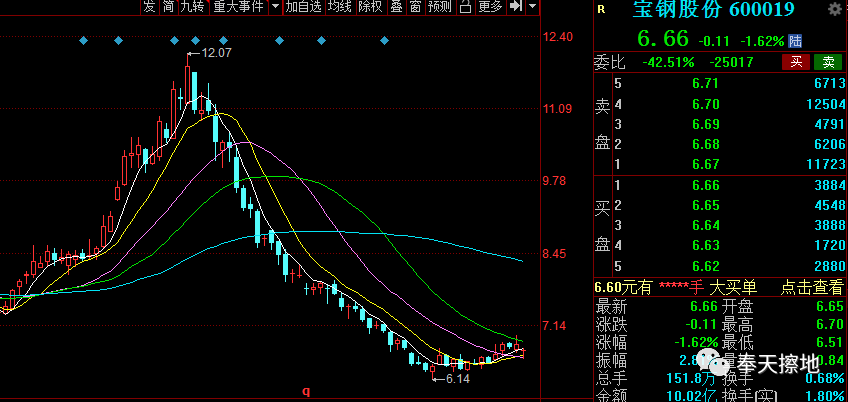

看周期股,今年的行情跟过去不一样,过去的周期股在大家印象中炒作完毕之后一地鸡毛,哪里来哪里去,典型的A字走势。因为过去的周期股完全受供给周期影响,供给减少,产品涨价,涨价之后供给上升,又回到原点。但是2021年的供给减少是受疫情和双碳政策影响,目前看供给减少之后并没有恢复的空间。 比如磷化工,工业硅,电解铝都属于高能耗,目前已经是龙头集中趋势,未来开放新的玩家进来是不可能的。另外,锂矿不能再算成周期股了,已经变成了周期成长股。煤炭行业比较特殊,从供给上来看,我们国内是不缺的,但是在26届世界气候大会上,达成了减少煤炭使用的协议,中国也勉强同意了,预期在未来我们国家的煤炭供应会不断萎缩,但是实体的需求坚挺,价格下降空间有限。所以煤炭价格尽管官方一再声称,产出有保证,库存在高位,但是很坚挺。 所以综合以上的情况,这一轮周期股跌到60%就跌不动了,没有跌回到原点。而且随着业绩的提升,部分周期股进军了新能源项目,还具备了成长的属性。平煤股份,预期今年25-30亿利润,分红率60%,现在估值只有180亿;兰花科创,如果公司年报不计提减值的话,大概不到5倍的估值;华菱钢铁冲击百亿利润,估值389亿;宝钢股份大概是最便宜的龙头股了。

分歧就在于周期的业绩能持续多久?周期里面的有色,是国际定价,受美联储放水影响;黑色是国内定价,由煤炭和天然气产出的化肥目前定价严重低于国外,甚至要防止走私出口;化工股大部分是地产建材产业链影响较大。 看期货和现货价格,经过线下走访调查,很多制造业都表示,大宗材料的价格并没实际下降,我参加了几起线下供应商投标,基本客户大的甲方实际是默认了大宗材料上涨,并给了相应的供货价格变动策略,研究下来就是大客户接受了涨价的影响,成本顺利传导,最终被终端产品和生产制造业消化吸收了。一圈博弈下来,最终还是家里有矿的战胜了家里有设备的,目前看周期行业至少不应该沉寂,是不是在海控的带领下,再起一波,明后天就是很好的观察窗口。 |

气囊手机防水袋可触屏游泳泡温泉漂流防水手机套密封潜水套挂脖

气囊手机防水袋可触屏游泳泡温泉漂流防水手机套密封潜水套挂脖 手机防水袋密封可触屏游泳水下拍照潜水漂流气囊挂脖卡通手机套

手机防水袋密封可触屏游泳水下拍照潜水漂流气囊挂脖卡通手机套 手机防水袋可触屏游泳外卖温泉潜水漂流透明密封袋挂脖防水手机套

手机防水袋可触屏游泳外卖温泉潜水漂流透明密封袋挂脖防水手机套 气囊手机防水袋外卖可触屏游泳漂流卡通防水套密封拍照潜水套旅行

气囊手机防水袋外卖可触屏游泳漂流卡通防水套密封拍照潜水套旅行 倍思手机防水袋可触屏游泳漂流潜水套挂绳挂脖密封透明包拍摄神器

倍思手机防水袋可触屏游泳漂流潜水套挂绳挂脖密封透明包拍摄神器 手机防水袋可触屏游泳水下拍照手机套挂绳挂脖漂流潜水放水手机袋

手机防水袋可触屏游泳水下拍照手机套挂绳挂脖漂流潜水放水手机袋

发表于 2021-11-29 20:30:00

发表于 2021-11-29 20:30:00