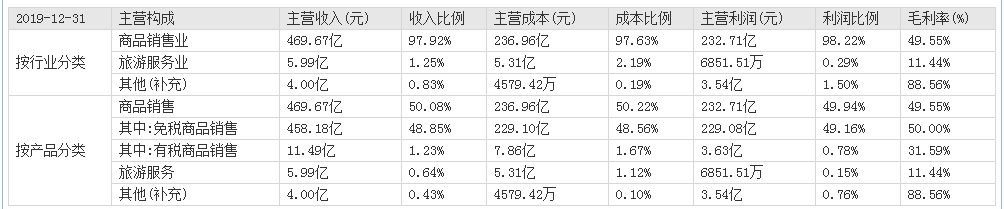

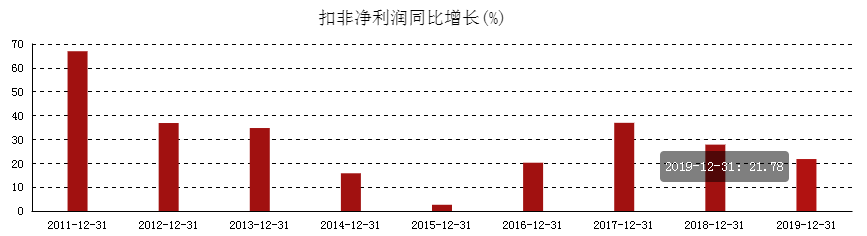

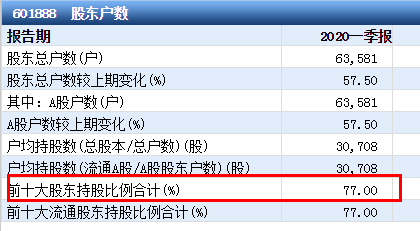

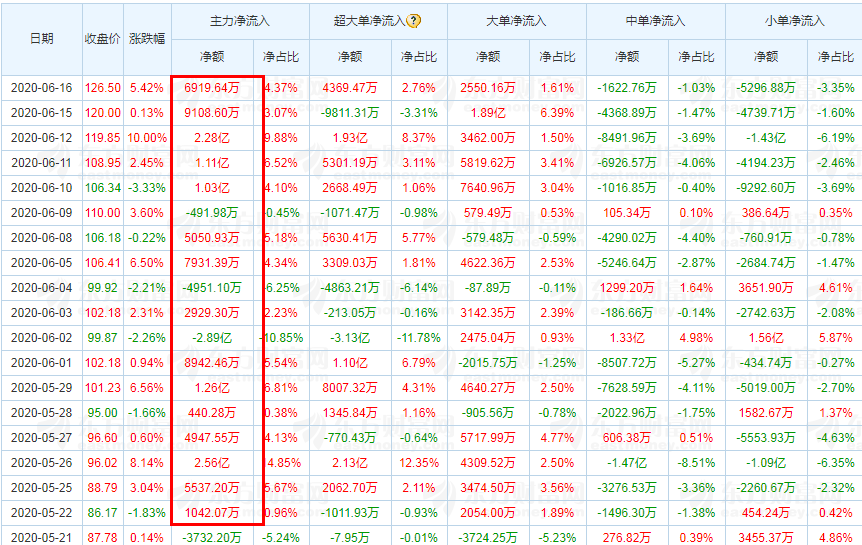

中国国旅虽然带着个旅行的名字,但早就是做免税店业务了,而且近期也改名了。中国国旅在去年98%的业务都来自于商品销售,其中接近一半的销售都是来自于免税商品,旅游服务业占营收才在1%附近。6月11日晚间,中国国旅公告称,同意将公司中文名称由“中国国旅股份有限公司”变更为“中国旅游集团中免股份有限公司”,简称中国中免。前段时间王府井入手免税牌照,便掀起了一股资金热,免税概念强势延续。我国目前已经有8个拥有免税牌照的企业,分别是中免、日上免税、海免、珠免、深免、中出服、中侨和最近获得的王府井。而且最近格力地产宣布正在筹划购买珠免100%股权,众信旅游也与中免签署战略合作框架协议。这么多公司争相瓜分“免税”这块的大蛋糕,但是也无法摇摆中免的江湖地位。去年中国国旅营收480亿,相较于2018年来说同比增长仅为2%,2018年时是66%,由于体量增大,增速大幅度缩水。不过近四年,扣非净利的同比增长一直维持在20%以上,按照去年的财报看,业绩的可持续增长并没有受到多大的挑战。可是今年就不一样了,受疫情影响,旅游业和实体店销售都受到了最大的冲击,所以中免的一季报已经是亏损状态,去年一季报扣非净利16亿,今年一季报亏损1.2亿。截至6月16日收盘,中国国旅的市值已经达到2470亿,并且股价在几天前创了历史新高128.5元/股,这波上涨也算是沾了王府井的光。根据一季报可以看出中免的股东人数并不多,才6万多人,就连要退市的乐视一季报都还有28万股东,不过毕竟77%的筹码都在前十大股东手里。从资金流向上看,中免从5月中旬开始就非常吸引主力资金,而且截至6月16日收盘,中免的机构参与度已经达到56.44%,已经被机构完全控盘!而且近20日的主力成本是103元,比16日收盘价低23元,这个规模来说差价还行。王府井5月6日开盘价12.82元,截至6月16日就已经上涨到42.35元,涨幅已经高达230%,也就是才1个月的时间。在商业百货里,王府井的市值也达到前10,不过王府井的净利润和ROE都排名较低,一季报也是亏损状态。总体来看,中国国旅的业绩基本面还不错,长期看好,但短期来讲受疫情影响,今年业绩肯定是不怎么样了。近期由王府井掀起的免税概念热潮,也把股价和市值推向了一个高点,作为免税业的龙头被主力已经完全控盘,现在肯定不算便宜。主力还有便宜了二十多元的筹码,也有风险,不过股价并没有高低之分,也永远不会太贵,仁者见仁。而且中国国旅的成长性还是不错的,就算机构给出的2020年业绩预测均是负增长,但也在建议买入或增持。这并不能说这是脱离基本面的增持,毕竟是长期看好,如果业绩再给予一定支持,相信主力还会再疯狂一次。建议观察,风险自担。以上仅个人观点,不构成投资意见,投资有风险,入市需谨慎。 -  - - |

气囊手机防水袋可触屏游泳泡温泉漂流防水手机套密封潜水套挂脖

气囊手机防水袋可触屏游泳泡温泉漂流防水手机套密封潜水套挂脖 手机防水袋密封可触屏游泳水下拍照潜水漂流气囊挂脖卡通手机套

手机防水袋密封可触屏游泳水下拍照潜水漂流气囊挂脖卡通手机套 手机防水袋可触屏游泳外卖温泉潜水漂流透明密封袋挂脖防水手机套

手机防水袋可触屏游泳外卖温泉潜水漂流透明密封袋挂脖防水手机套 气囊手机防水袋外卖可触屏游泳漂流卡通防水套密封拍照潜水套旅行

气囊手机防水袋外卖可触屏游泳漂流卡通防水套密封拍照潜水套旅行 倍思手机防水袋可触屏游泳漂流潜水套挂绳挂脖密封透明包拍摄神器

倍思手机防水袋可触屏游泳漂流潜水套挂绳挂脖密封透明包拍摄神器 手机防水袋可触屏游泳水下拍照手机套挂绳挂脖漂流潜水放水手机袋

手机防水袋可触屏游泳水下拍照手机套挂绳挂脖漂流潜水放水手机袋

发表于 2020-6-29 11:11:31

发表于 2020-6-29 11:11:31