缓和了2个月的疫情再次出现了,这次北京。6月11日至今北京累计新增137例确诊,立即进入二级响应状态,封闭小区、校园停课、全民核酸检测,那套熟悉的操作又来了。

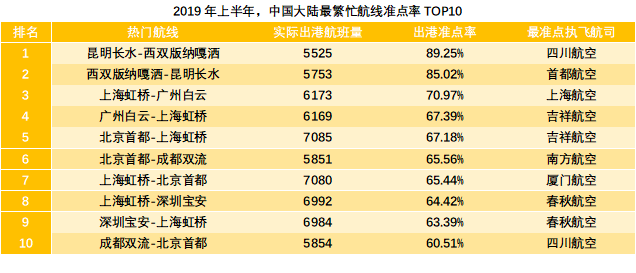

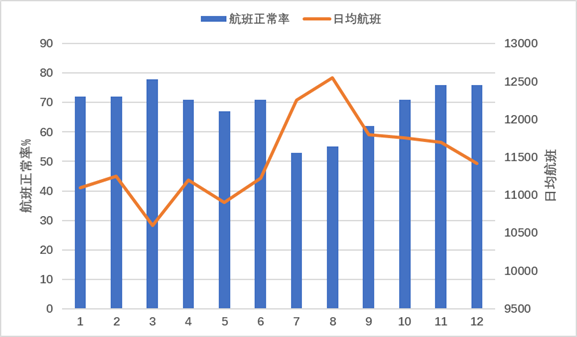

最让人猝不及防的是进京航班大面积取消,小开周末出差北京的计划也泡汤了。好在多家航司开通了免费退票服务,减少了损失。庆幸的是,小开不但全额退票,还头一次“薅”到了延误险的羊毛。经历过3月份的航班大面积取消,这次小开买机票时留了个心眼,多加了一份航班延误险,如果航班延误或取消,可以获赔300元保险金。航班延误险是挺常见的险种,保障因天气、航空管制等原因导致的航班延误或取消造成的损失。价格一般30-50元左右,赔付额度在400-1200元之间,经常能够“值回票价”。如果是国际航线,最高可以赔付5-7千。也许有人质疑我在“自卖自夸”,并不是因为小开卖保险,所以买延误险,而是因为有过惨痛的经历。不管是出差还是旅游,航班延误、取消都是家常便饭,从小就给小开留下了惨痛的记忆。2011年7月某天,早上7点从天津到大连的航班,因天气原因,小开在机场苦苦等到下午3点才登机。2012-15年4次暑期,从上海转机到大连,经历3次严重延误,在机场过夜到第二天才另行安排航班起飞。别问我为什么记得这么清楚,因为太刻骨铭心了!就小开的个人经历而言,坐飞机十有八九都是延误的,延误无非是2个原因:流量管控和天气原因。一线城市的大机场航线最为繁忙,流量大、班次多。晚点一架,牵出一串。小开特地查了一下数据,2019上半年国内热门航线的准点率大部分不到70%。其中,北京、上海、深圳这三地的往返航班准点率只有60%出头。进出北上广深这样的大城市,买一份航延险是很有必要的。同样的,还有容易延误的热门旅游城市,比如广州、厦门、杭州、青岛、大连等。“我们抱歉地通知您,您乘坐的xxxx次航班因天气原因,不能按时起飞,起飞时间待定…”航班延误,我们听到最多的解释就是“天气原因”。夏暑雨多初冬雾浓,每年的5-9月都是雨季,直接影响了航班的准点率。10-12月进入初冬,北方开始供暖,形成的雾霾也在很大程度上影响了正常起飞。天气原因、旅游季流量暴增、航司流量管控都会造成航班延误,并且占到80%以上。根据小开的经验和网上数据的结论,每年7、8月份进出一线城市和热门旅游城市的航班,延误率是最高的。所以每年暑期小开去上海的时候都会给加一份航延险。遇到延误别人坐着干等,小开则看点数钱,算是苦中作乐吧。如果按时到达,就相当于30元买了个准点,也不亏。尝到一次甜头,小开当然要把经验分享给大家。不是鼓励薅羊毛,而是希望能帮大家减少损失。航延险是轻量级的短期险种,购买渠道也很丰富:高端信用卡、出行APP、投保平台。国内有很多航司都推出了联名信用卡,白金及以上级别的大都有延误险赔付,赔付额在500-1000元。但这类信用卡并不好申请,有一定的门槛,理赔也不够方便。某猪、某程等出行订票APP,在选购机票时可以加购航延险,很方便,唯一缺点是不能同类择优,有点捆绑销售的意思。投保平台航延险品类多,选择广,不过由于产品本身简单,各家差距不大。这里推荐 人保航空延误无忧计划: 延误3小时以上赔付300元,保费仅需40元。单次可以按航班次或时间投保。通常都是按照航班次进行投保,起飞前7日至指定航班结束为止。长期航延险一般是1年期,对于经常出差的空中飞人来说是比较合适的。小开印象中的航延险,凡是不同原因造成的航班延误或取消都能赔付,但实际上并不是这样简单粗暴。一般分为:取消赔付、延误赔付、备降赔付和返航赔付。取消、备降、返航都很好理解,皆为字面意思,重点说一下延误赔付。延误赔付有起赔时间,即航班延误x小时及以上才可赔付。通常是3小时起步,也有4小时、5小时起赔的。起赔时间还会根据航线和季节变动,比如前面提到的繁忙航线和夏季的起赔时间就会更长。同时关于时间的界定也有不同,有的按起飞延误,有的则按抵达延误算。原则上来说,起飞延误必然会造成抵达延误。但也有例外:有次过年,小开买了一份到达延误的航延险,从天津到厦门的飞行约为160分钟,航班晚点半个小时才飞,本以为保险公司赔定了,结果落地一看准时到达。原来飞机在空中是可以超速的啊?这让我很难不相信保险公司给航司打电话施加压力了。(其实后来一看,抵达延误的起赔时间是3个小时,就算晚点半个小时也赔不了)延误赔付有赔付次数和金额的限制,这一点是针对长期航延险的。长期航延险一般每年限赔4次,且金额有上限。个人感觉是没必要分得这么细的,虽然能够降低保费,但更多的是购买时的不便。我也是查了半天资料才明白个中差别的。最后选的这款 人保航空延误无忧计划,航班延误、取消都能赔。理赔方面,保险公司和航司倒是对接地蛮好的。不用提供什么证明,航班取消或延误,短信自己就发过来了,小开只是按照短信中的链接填写了相关信息,2天就收到赔款了。对于这种“无感”的主动理赔,小开还是蛮喜欢的。既没有占用太多时间,也留下了相当好的体验。相比之下,信用卡购买的航延险就做不到这一点了。通过信用卡购买的航延险,需要保留登机牌并拍照上传到银行app上,待银行核实后,才会收到赔款。很多人都会选择性忽视航空延误险,但它给小开的感觉是“买到就是赚到”。飞机是否延误是有据可循的,一是天气预报、二是国内的大数据app,比如“飞常准”、“航旅纵横”等。保险公司明知可能有被 “薅羊毛”的风险,还要推出航延险,可能在下一步很大的棋,培养市场培养用户,这是小开不太成熟的想法。但是这并不代表“薅羊毛”就是被允许的。正如前两天青岛女子5年投航延险900次,骗保300万元被刑事拘留案例。钻空子,非法获利肯定是触犯红线的。比起为了眼前的短利铤而走险,不如把视野放远,做好自身的风险保障。航意险、定期寿险都是更长远的选择。保险是用来保障生活、弥补损失的,而不是用来让大家冒险的。 |

发表于 2020-6-21 17:30:00

发表于 2020-6-21 17:30:00